世界60ヶ国に250以上のグループ企業を有する世界最大級の総合ヘルスケア企業。米国株投資家には連続増配株としても有名で、長期保有のポートフォリオに加えてる投資家も多いかと思います。

基本情報

| 社名 | ジョンソン・エンド・ジョンソン(Johnson & Johnson) |

| 本社所在地 | ニュージャージー州 |

| 創業 | 1886年 |

| 従業員数 | 132,200人 |

| 決算期 | 12月 |

| 上場 | 1944年9月 |

| ティッカー | JNJ |

事業内容

ジョンソン・エンド・ジョンソンはヘルスケアの分野で、幅広い製品の研究開発、製造・販売を行う持ち株会社です。事業は3つのセグメント、医薬品(Pharmaceutical)、医療機器(Medical Devices)、消費者向け製品(Consumer Health)から構成されています。

3つのセグメント

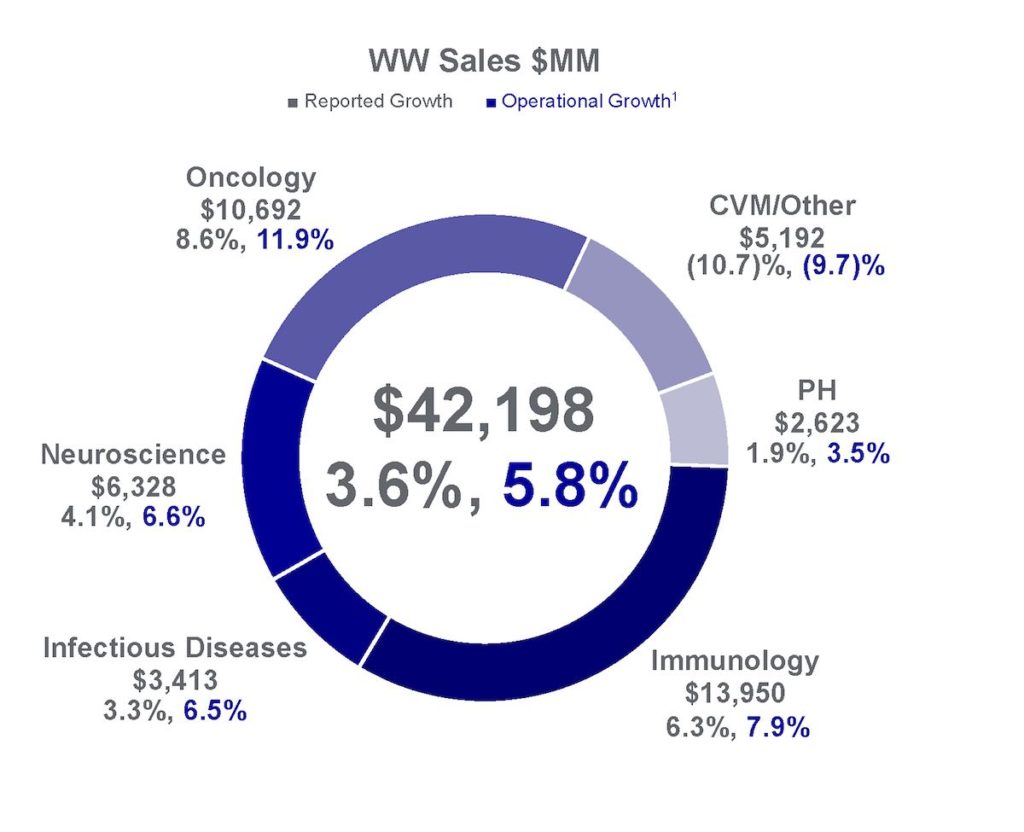

医薬品 (Pharmaceutical)

医薬品セグメントは、6つの疾患領域から構成されています。代表的な製品は以下の通り。

| 領域 | 代表的な製品 |

|---|---|

| 免疫(Immunology) | REMICADE, STELARA, SIMPONI |

| 感染症(Infectious Diseases) | SYMTUZA, EDURANT |

| 神経疾患(Neuroscience) | INVEGA SUSTENNA/XEPLION/INVEGA TRINZA/TREVICTA |

| がん(Oncology) | IMBRUVICA, ZYTIGA, DARZALEX |

| 循環器疾患・代謝(Cardiovascular and Metabolism) | XARELTO |

| 肺動脈高血圧症(Pulmonary Hypertension) | OPSUMIT |

医療用医薬品であるため、私たち消費者が製品そのものを直接目にすることはありませんが、3つのセグメントの中で最も売上げが大きいのがこの医薬品になります。

医療機器 (Medical Devices)

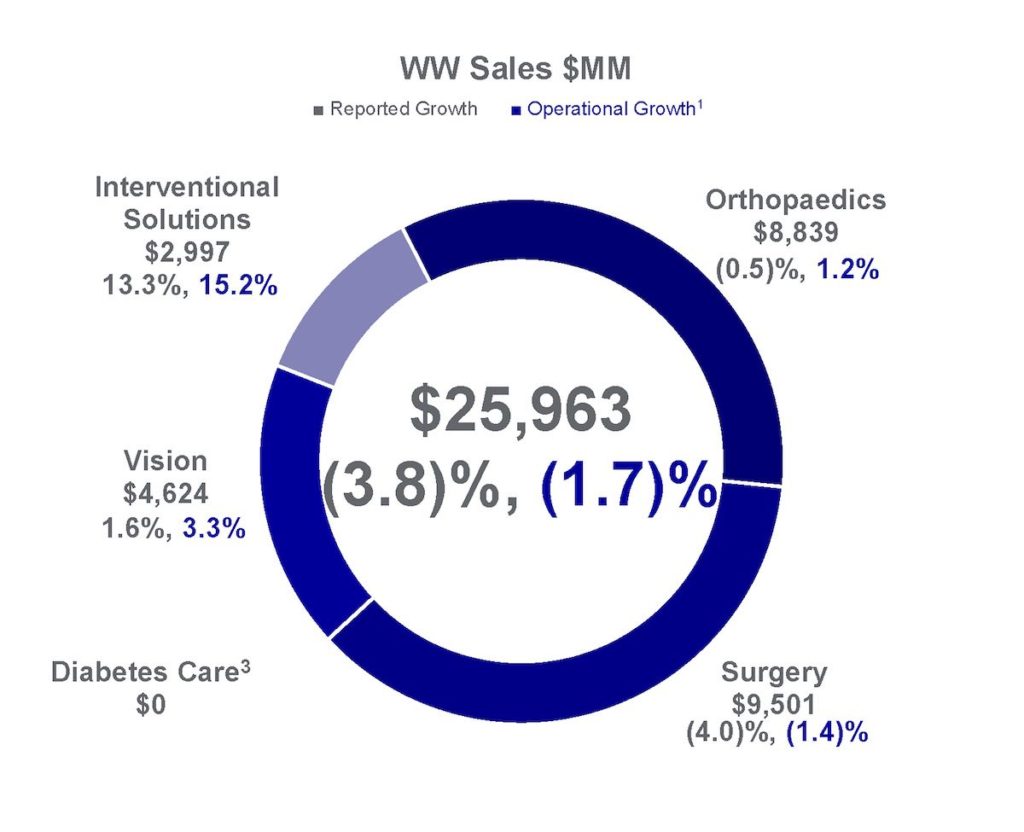

医療機器のセグメントには、整形外科(Orthopaedic)、外科手術(Surgery)、心血管・脳血管用のカルーテル診療・治療(Interventional Solutions)、視覚(Vision)の領域で使用される幅広い製品が含まれます。

これらは基本的に医者や看護師、病院やクリニック、眼科などの専門領域で使用されています。 「アキュビュー」でお馴染みのコンタクトレンズはこのセグメントに含まれます。

消費者向け製品 (Consumer Health)

ビューティー(Beauty)、OTC医薬品、ベビーケア(Baby Care)、オーラルケア(Oral Care)、傷のケア(Wound Care)といった多岐にわたる製品がこのセグメントに入ります。

それぞれ認知度が高い製品の代表として、ドクターズコスメの「ドクター・シーラボ(Dr.CI:LABO)」、頭痛薬の「タイレノール(TYLENOL)」、赤ちゃん用スキンケアの「ジョンソンベビー」、マウスウォッシュの「リステリン(LISTERINE)」、絆創膏の代名詞「バンドエイド(BAND-AID)」。利用している方も多いかと思います。

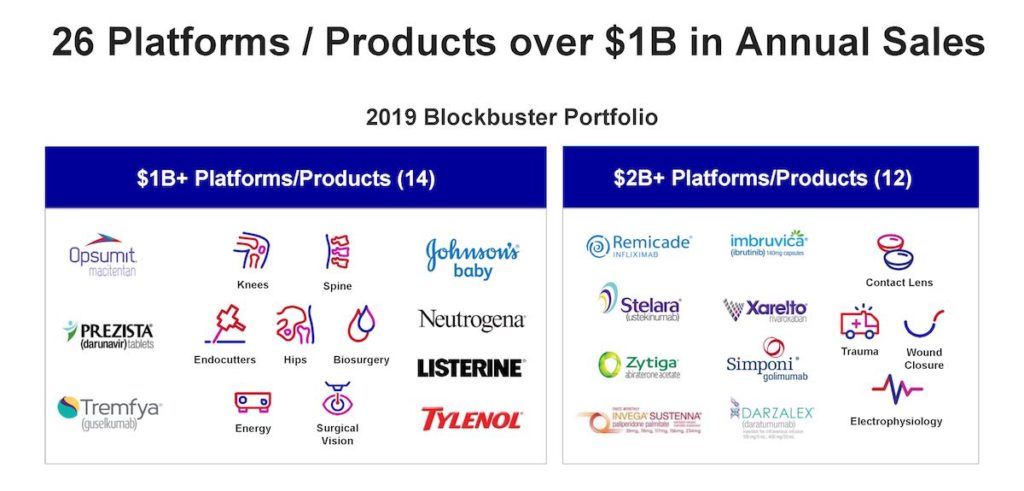

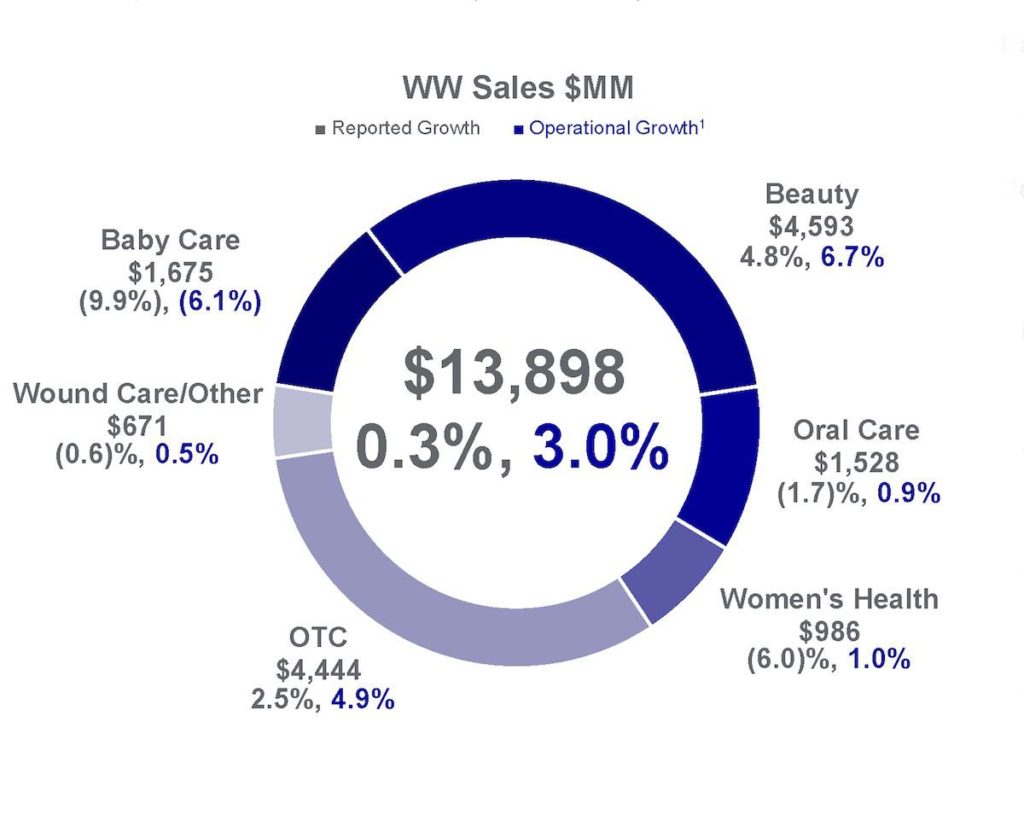

ブロックバスター ポートフォリオ

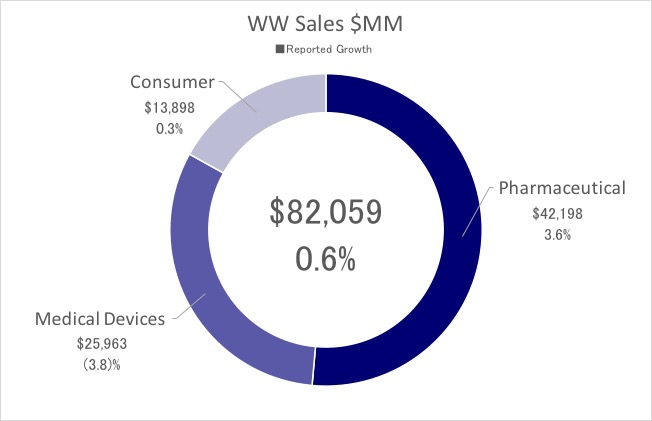

セグメント別売上

セグメント別売上構成は、医薬品(Pharmaceutical)が51%、医療機器(Medical Devices)が32%で残りの17%が消費者向け製品(Consumer Health)といった割合(FY2019)。

セグメント別に見てみると

医薬品(Pharmaceutical)の売り上げは前年比5.8%増(Non-GAAP)。循環器疾患・代謝とその他(CVM/Other)以外売り上げが増加しています。

医療機器(Medical Devices)は前年比で1.8%減少(Non-GAAP)。特に外科手術で使用される製品にて減少しています。

消費者向け製品(Consumer Health)は全体で3.0%増(Non-GAAP)。ベビーケア(Baby Care)では、商品における競争激化と「Baby Center」ビジネスの売却が影響してます。

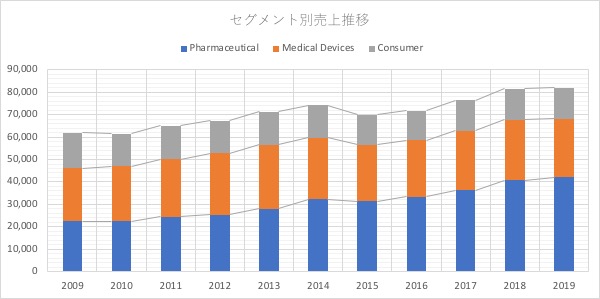

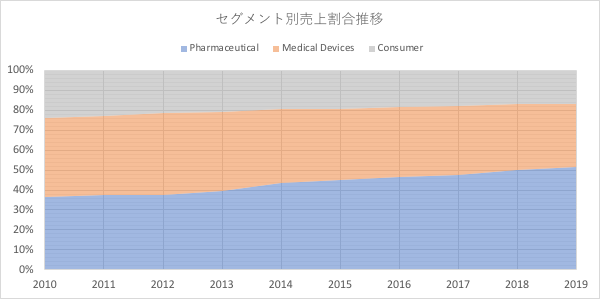

過去10年のセグメント別売上推移は、医薬品(Pharmaceutical)が売上の約半分を占めるようになってきた一方、医療機器(Medical Devices)の割合が落ちてきています。

とはいえ、医療機器分野を放置している訳ではありません。

次の成長事業として手術ロボットに力を入れており、2019年2月には手術用ロボットを手掛けるオーリス・ヘルスを買収。12月には、グーグルの親会社であるアルファベットと共同で設立した手術支援ロボット開発ベンチャー、バーブ・サージカルを100%子会社化。

インテューイティブ・サージカル(ISRG)の手術ロボット「ダ・ヴィンチ」を猛追する態勢に入っています。

また、スマートフォンなどデジタル機器の普及により、スクリーンを見つめる時間が増えてきています。これは、目にかかる負担が増加していることを意味していて、視力低下の原因にもなっています。コンタクトレンズを使用する人や機会の増加も見込まれます。

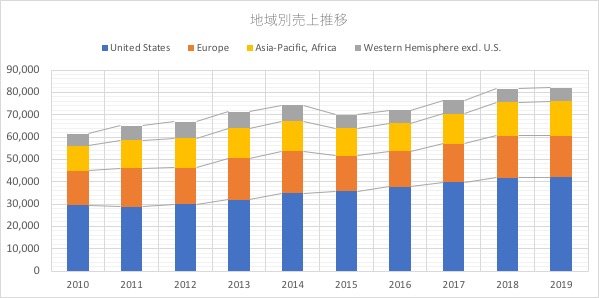

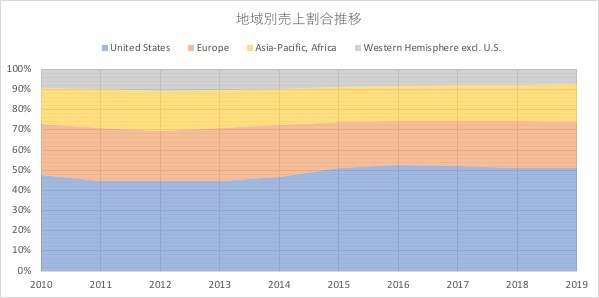

地域別売上

次に地域別売上高を見て見ましょう。

ここ数年は売上高の地域による割合に大きな変化は見られませんが、人口の割にまだウェイトが小さいアジア・アフリカでは、今後の売上増が期待できるでしょう。

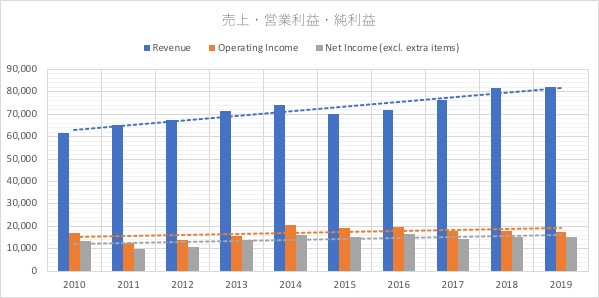

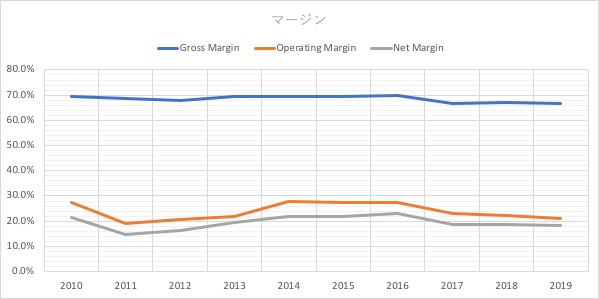

業績・財務分析

PL

売上、利益ともに過去10年は増加基調。

グロスマージンが一貫して60%後半をキープしていることから、価格決定力を維持していると言えます。

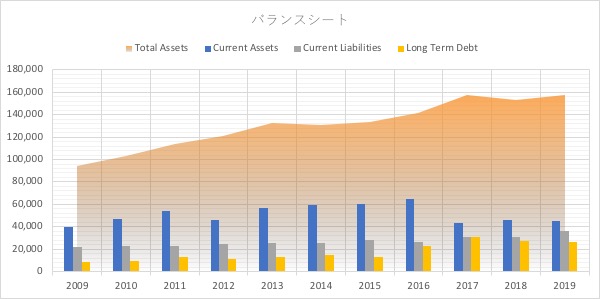

BS

戦略的な事業買収、選択と集中による事業売却を繰り返しながら、総資産が拡大してきています。

財務健全性として、3つの指標を確認します。

当座比率(Quick Ratio) : 1.01

負債比率(Debt/Equity) : 0.47

2017年のアクテリオン買収は、買収金額約300億ドルをほぼ現金で工面したため、流動資産の減少と長期債務の増加が見てとれます。そのため、流動・当座両比率とも2%前後だったものが1%台になりました。

一旦は増加した長期債務ですが、順調に返済が進み、もう少しで買収前の2016年レベルに戻りそうです。

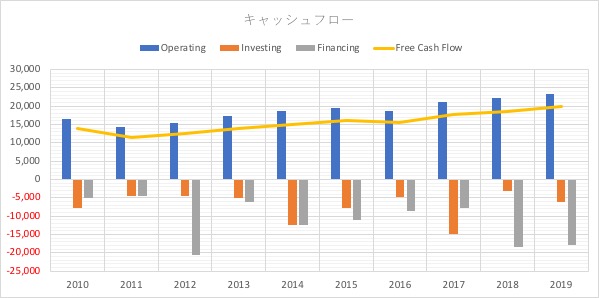

CF

素晴らしいフリーキャッシュフロー生成能力、しかも概ね増加基調を維持しており、アニュアルレポートでも説明されているように、成長分野への再投資、戦略的なM&Aにも打って出ることができます。

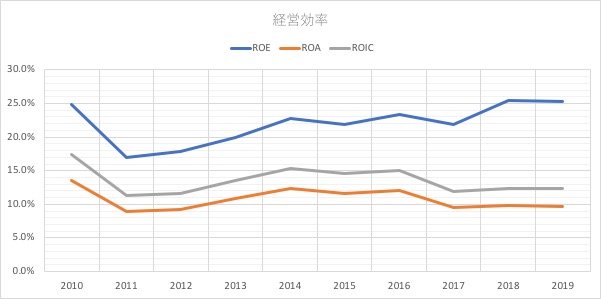

経営効率

いずれの指標も製薬会社の中でトップクラスのレベルで、レバレッジを上手く利用して利益を上げているのが分かります。

まとめ

医療分野で多角的なビジネスを行なっている。どれかのセグメントが一時的な落ち込みをみせても他でカバーできるビジネスポートフォリオ。

持続的な競争優位性は、米食品医薬品局(FDA)に承認された医薬品や医療機器での独占、製品やサービスにおける特許から生まれています。しかし、その独占力や特許の効力は一定期間で失効するため、競争優位性を“持続的に”維持するためには、常に新製品・新サービスを生み出し続けなければなりません。ジョンソン・エンド・ジョンソンの場合、多額の研究開発費を投じていること、創出される多額のキャッシュでのM&Aが可能であることを考えると、競争優位性の獲得・維持は可能と考えられます。

訴訟問題がニュースになる度に株価が下がることが多いので注視する必要があります。賠償額によっては破綻してしまう製薬会社や販売会社もあるので、そのインパクトは無視できません。